证券之星估值分析工具显示,索通发展(603612)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示索通发展盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

_娱乐爆料合集">

时间:2025-06-22

作者:产品中心

2022年5月19日索通发展(603612)发布公告称:博道基金王伟淼、明世伙伴孙勇、恒泰证券胡三明、海通证券张一弛 张磊 姚望洲、信达证券娄永刚 云琳 白紫薇、平安养老高高、富国基金曹文俊 祝祯哲、平安资产万淑珊、新华资管吴秉韬、禾其投资王祥麒、前海登程张东、海南五中私募郑浩、聚鸣投资惠博闻、喜世润张亚北、人保资产蔡锋、浦银安盛褚艳辉、合众人寿资产苏杨 伍颖、禾永投资顾义河、同泰基金王秀、泰信基金朱战宇、国信证券自营闵晓平、东方证券浦伟强、益民基金白思雨、汇聚投资陈家华、海通财富王汉东、长江证券资管张剑鑫、光大机构业务部王玉建、源乘投资马丽娜、和泰人寿保险李镰超、国泰基金孙朝晖、民生银行韩冰、Strategic Vision InvestmentBill Huang、鹤禧投资秦周丹、名禹资产朱细汇、长城证券徐超、天弘基金耿浩然、复星保德信李心宇、私募客户乌焕强、国盛有色陈欣 魏雪 王琪、光大证券陈无忌 方驭涛、东吴证券王钦扬 杨件、中国人寿养老于蕾 王锡文、韶夏资本叶柱良 顾洋、鹏华基金姜灿慧、银华基金和玮、鹏扬基金李伟峰、光大保德信林晓枫、高毅资产黄帆、诺德基金黄伟、嘉实基金尚广豪、龙远投资李声农、东方证券资管胡晓、正心谷林利军、七曜投资孙祺、长安基金刘兴旺、光大新鸿基Yang Luo、彤源投资王烨华、北京国际信托方何、中金资管徐榕、中信证券资管曾征、诺安基金耿诺、长城财富保险资管胡纪元、华宝基金楼鸿强、杭州卓财吴登演、睿亿投资邓跃辉、东兴基金孙义丽、PinPoint Group张雨声、东海证券马自强、观富资产谢吉、焱牛投资周洁钦于2022年5月17日调研我司。

答:第一,预焙阳极与人造石墨负极材料在生产原料、生产工艺、生产设备方面具有高度相似性。原料方面,预焙阳极的原材料是石油焦、煤沥青,人造石墨负极原材料是石油焦、石油沥青;工艺方面,均有煅烧、粉碎、混合、焙烧(石墨化)工序;设备方面,均有球磨机、粉碎机。第二,电费是人造石墨负极的主要成本,公司目前拥有770MW光伏指标,绿电在双碳背景下更具优势。

答:收购欣源股份为索通迅速切入负极行业提供关键要素支持。(1)技术:①欣源掌握了全流程、一体化的人造石墨负极材料生产和研发技术;②扎实的技术基础受到主要客户的一致认可;③在硅碳技术方面有一定储备。(2)团队:欣源股份负极业务始于2015年,生产技术团队经验丰富,团队稳定、融洽。同时,可以为索通嘉峪关20万吨负极项目提供骨干人才及培训支持。(3)市场:直接客户主要为国轩、宁德;代工客户主要为贝特瑞、杉杉。(4)指标:欣源已取得10万吨一体化合规产能指标,为进一步扩大产能提供了坚实的基础。上述欣源股份相关信息是我们通过欣源股份年报及前期接触了解的基本信息,欣源股份相关具体信息请以公司对欣源股份尽调完毕后届时披露的信息为准,请投资者注意投资风险。

答:(1)资金优势:为欣源股份提供充裕的建设资金和营运资金,助力其迅速提高一体化产能,进一步提高行业竞争力。(2)产业协同:①原材料及耗材:石油焦:发挥索通规模采购、全球采购优势,保障石油焦供应,进一步降低采购成本。耗材:索通已经开始生产厢板、坩埚,可以供应欣源股份;同时,欣源股份在石墨化过程中产生的厢板、坩埚废料可以供阳极生产作为填充料。②生产工艺:基于阳极与负极的相似性,索通二十多年的预焙阳极生产经验有助于提高欣源股份负极生产管理经验。(3)市场开发:索通以国际贸易起家,在预焙阳极行业拥有20多年的经验,建立了具有索通特色的、与下游客户合资建厂的合作模式,为欣源股份提高市占率提供有效支持。(4)管理优势:索通作为一家管理规范的上市公司,建立了健全高效的管理制度,可为欣源股份在人才激励、财务、生产、供应链、销售等方面持续提升管理水平。

答:(1)交易对方:欣源实控人及其一致行动人及部分股东约94.9777%股份;(2)对价方式:股份+现金(3)财务资助:欣源股份将其持有的内蒙古欣源的全部股份质押至公司,为欣源股份向公司偿还《借款合同》项下的借款提供股份质押担保;欣源股份的实际控制人及其一致行动人为欣源股份向公司偿还《借款合同》项下的借款提供连带责任保证。

答:自2022年2月份以来,预焙阳极价格持续上行,根据山东某大型铝生产商公布的采购价格,2月涨价350元/吨,3月份涨价730元/吨,4月份涨价850元/吨,5月份涨价700元/吨,已经达到7285元/吨。

答:请参照2021年石油焦价格、预焙阳极价格、公司季度盈利情况进行判断。公司经营情况一切正常,公司已建成产能持续满负荷生产,在建产能持续推进。

答:根据统计局数据显示,今年前4个月国内原铝产量为1,301万吨,其中国内4月份原铝产量为336万吨,同比增长0.3%,创月度新高。

索通发展2022一季报显示,公司主营收入31.85亿元,同比上升87.59%;归母净利润1.58亿元,同比上升44.21%;扣非净利润1.55亿元,同比上升39.29%;负债率59.51%,投资收益-784.42万元,财务费用5579.88万元,毛利率11.16%。

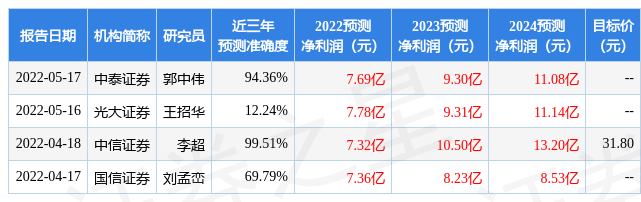

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为31.8。

证券之星估值分析工具显示,索通发展(603612)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示索通发展盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

下一篇:杭州诚进贸易有限公司沙石粉碎机

电话:021-66035899,021-66036866,13816916608

地址:河南省焦作市丰收路东段周庄工业园

备案号:豫ICP备11033682号

本站自豪得采用阿帅机械网站管理优化系统 作者QQ:472206683